Haushaltsrecht und der Schein der Zahlentrickserei

Vor einigen Tagen stellte ich hier die Pressemitteilung der Stadt Dortmund zu den Ausgaben des Radverkehrs ein. Nun gibt es eine Verwaltungsvorlage, die Peter diskutiert und das ganze Zahlentrickserei nennt. Da meine Antwort etwas ausführlicher ausfällt, veröffentliche ich sie als eigenen Beitrag.

Vorrede: Die NRVP-Zahlen

Erst einmal grundsätzlich: Sachlich sinnvoll ist m. E. nur die Summen für Kommunen zu vergleichen, die alle Baulastträger umfasst und Fördergelder mit einschließt. Ansonsten ist ein Vergleich unsinnig, z. B. weil dann der Ausbau alter Bahntrassen durch den RVR in Dortmund nicht in der Summe wäre, in anderen Städten mangels dieser Ebene aber im städtischen Haushalt, der dafür keine Umlage an den RVR enthält.

Eindeutig ist der NRVP da leider nicht. Die Quelle der Tabelle ist weder mit Google noch auf der Webseite des NRVP zu finden. Es gibt jedoch eine Präsentation von dem verfassenden Planungsbüro. Beachten sollte man, dass die Werte auf eine erste Abschätzung aufgrund von Literaturangaben und vorliegenden realen Zahlen ist (Folie 4). Wichtig scheint mir die Aussage auf Folie 4:

Unsicherheiten bei den Kostenangaben der Kommunen:

− Oft keine verkehrsartspezifische Differenzierung der Haushaltsmittel

− Unterschiedliche Einbeziehung von Fördermitteln und der

Kostenbeteiligung Dritter (wurde hier deshalb nicht berücksichtigt)

Wenn man weiterhin beachtet, dass auf der Folie vom nötigen „Finanzbedarf“ die Rede ist und auf der folgenden vom Mittelbedarf, legt das für mich nahe, dass es nicht um Eigenmittelwerte geht.

Wenn ich also die Mittel für Dortmund mit dem NRVP-Werten abgleichen will, müssten die Finanzmittel von Straßen NRW, Emschergenossenschaft, Wasser- und Schifffahrtsverwaltung etc. genaugenommen mit rein in die Berechnung – ohne Radwege an Bundesstraßen (Folie 11) und Landesstraßen (Folie 12) – wobei die ja auch Wirtschaftswege und Gehwege sind. Im Haushalt sind außerdem nicht die Mittel der BV enthalten, die sie im Laufe des Jahres verteilen. Viele Ausgaben sind in anderen Posten versteckt: Neuanlage von Radwegen im Rahmen von Baumaßnahmen, Subventionen für die Radstation etc. Besonders extrem ist das beim Fußverkehr zu sehen, der im Haushalt nur im Zusammenhang mit Fußverkehrsbrücken oder Fußverkehrsunterführungen einzeln erfasst wird. Gehwegebau, Sitzbänke etc. stecken in anderen Posten. Außerdem wird der ganze Unterhalt nicht ausgewiesen.

Zur Kritik an der Vorlage

Im Haushaltsplan 2018 sind für den Rüpingsbach 10.000 Euro für 2017, 40.000 Euro für 2018 und 100.000 Euro für 2019 vorgesehen.

![]()

Die 100.000 sind eine Verpflichtungsermächtigung. Was das ist, definiert § 38 Bundeshaushaltsordnung (BHO) für den Bund und § 85 Gemeindeordnung für das Land Nordrhein-Westfalen (GO NRW) für das Land. Der Wissenschaftliche Dienst des Bundestages erläutert dazu:

Verpflichtungsermächtigungen sind nach der Legaldefinition des § 6 BHO Ermächtigungen zum Eingehen von Verpflichtungen zur Leistung von Ausgaben in künftigen Jahren. Es handelt sich um eine Ermächtigung des Parlaments an die Verwaltung, künftige Haushaltsjahre in rechtlich verbindlicher Form zu belasten. Ein solches haushaltsrechtliches Instrument ist erforderlich, weil die im Bundeshaushalt veranschlagten Ausgaben nur zu Zahlungen im laufenden Haushaltsjahr ermächtigen und mehrjährige Projekte unmöglich machen würden. Das Fälligkeitsprinzip des § 11 Abs. 2 BHO, das eine Trennung zwischen Ausgaben und Verpflichtungsermächtigungen vorsieht, verlangt eine gesonderte Veranschlagung von Verpflichtungsermächtigungen. Im Unterschied zu den Ausgaben führt eine Verpflichtungsermächtigung erst zu einem Zahlungsvorgang in dem Jahr, für das sie in Anspruch genommen wird. Umgekehrt dürfen aufgrund einer Verpflichtungsermächtigung keine Zahlungen im laufenden Haushaltsjahr geleistet werden.

Um das mal zu übersetzen: Mit dem Haushalt 2018 werden auch schon Ausgaben im Jahr 2019 beschlossen. Die Perspektive der Pressemitteilung und der Vorlage ist, welche Finanzmittel mit dem Haushaltsplan 2018 beschlossen werden sollen, nicht die, welche in dem Jahr ausgegeben werden. Solange die Verwaltung die 100.000 Euro nicht im folgenden Jahr via Pressemitteilung und Verwaltungsvorlage als neue Ausgaben verkauft, ist das keine Zahlentrickserei. Schwer nachvollziehbar ist es auf jeden Fall.

Ein bisschen komisch ist, dass das Geld eigentlich dieses Jahr ausgeben werden sollte, so der Haushaltsplan 2017.

![]()

Also irgendwie gehört das dann doch zu den letztjährigen Ausgaben. Dafür würde ich dieses Jahr was anderes dazurechnen, was letztes Jahr noch gar nicht genannt wurde.

![]()

Trivial ist die Materie nicht. Im letzten Haushaltsplan hieß es z. B.

![]()

Da war von einer Verpflichtungsermächtigung nicht die Rede. Dieses Jahr dann schon.

![]()

Fragt mich jetzt nicht, wie das zu übersetzen ist … 😉

Beschlossen werden sollen mit dem Haushalt auch für das Jahr 2021 eine Verpflichtungsermächtigung für eine Rad-/Gehweg-Unterführung DB-Strecke, die eigentlich mit in die Übersicht gehört hätte, denn die finde ich im letzten Haushalt noch nicht.

![]()

Zurück zu Peters Kritik. Gucken wir auf den RS 1. Peter hatte eine Tabelle aus Drucksache-Nr. 07508-17 vor Augen.

Die findet sich so ähnlich auch im Haushaltsentwurf wieder.

![]()

Der Vorteil mit der Verpflichtungsermächtigung ist nicht zu unterschätzen: Die Verwaltung hat – so der Haushalt beschlossen wird – das ok dafür, das Geld auszugeben. Es besteht Planungssicherheit.

Mysteriöser ist das beim Bananenradweg. Den finde ich im Haushalt nicht wieder. Unter der genannten Haushaltsstelle (66I01202014410) finde ich was anderes.

![]()

(Die Drucksache zur Planung (Drucksache Nr. 02106-15-E1) sagt leider noch nichts über die Kosten.) Genauso wenig finde ich den Posten für Fahrradbügel.

Update 28. 10. 2017 23:00: Der Bananenradweg ist wirklich in diesem Posten enthalten, hat man mir aus der Verwaltung bestätigt. Die Lippestraße liegt übrings nicht in direkter Nähe.

Update 02. 11. 2017 22:55: Nun gibt es dazu eine neue Zahl. In der bereits zitierten Vorlage war von 396.000,00 Euro die Rede. Während beim RS 1 der Eigenanteil angegeben wurde, hat man bei der Verlängerung des Bananenradweges offenbar hier was anderes angegeben, wie eine Tabelle aus Drucksache Nr. 07935-17 zeigt.

Das sind die Investiven Auszahlungen ohne die Akt. (aktuellen?) Eigenleistungen. Wenn man wie beim RS 1 den Eigenanteil angeben möchte, wäre die Summe laut dieser Tabelle 313.520,00 Euro, also 82.480 Euro weniger als angegeben. Das sind 20,8 %.

Selbst wenn es am Ende doch stimmen sollte, wäre es schon ein großes Problem, dass der Bürger von der Straße bzw. aus dem Internet nicht in der Lage ist, dass ohne Lehrgang nachzuvollziehen.

Ende Updates

Werfen wir einen Blick auf den Haushaltsposten „Bau von Radwegen“ der 750.000 Euro betragen soll.

![]()

Zum Vergleich den letzten Haushalt, also den für dieses Jahr:

![]()

Aus 175.000 Euro für 2018 wurden nun 50.000 Euro. Das nur am Rande. Auch wenn Peter hier kein Verdacht geschöpft hat, wirkt auch hier, was Peter Zahlentrickserei nennt: Die 750.000 Euro sind auch hier auf mehrere Jahre verteilt, auch wenn die Vorlage eine Umsetzung 2018 ankündigt.

Den Eigenanteil für den Weg am Kanal finde ich auch nicht im Haushalt. Während für die NRVP-Zahlen die Gesamtsumme m. E. die richtige wäre, ist aus der Haushaltsperspektive es richtig, nur den Eigenanteil zu betrachten.

Fazit

- Der Darstellungsansatz der Verwaltung in der Pressemitteilung bzw. in der Vorlage richtet sich nach den Zeitpunkt des Beschlusses zur Einstellung in den Haushalt. Dabei kann eine Verpflichtungserklärung zum Tragen kommen. Nachvollziehbar ist dann trotzdem nicht so ganz, welche Haushaltsposten herangezogen wurden und welche nicht, wenn man einfacher Bürger ist.

- Weil das alles so kompliziert ist, ist am Ende zu befürchten, dass Gelder aus Verpflichtungserklärung im nächsten Jahr wieder mitgezählt werden ohne das zu kommunizieren. Wenn man mitbekommt, dass Vorhaben immer wieder geschoben werden, ahnt man das schon, dass angekündigte Mittel und ausgegebene Mittel auseinander fallen.

- Zum Vergleich mit den NRVP-Zahle eigenen die Zahlen sich nicht.

- Hilfe, ist das kompliziert. 😉 Ich muss mich dringend mit dem Thema Haushaltsplanung beschäftigen. #Prokrastinieren

- Peter hat Recht. Die Verwaltung aber auch.

Epilog

Die Ablösebeiträge für Stellplätze müssen in einem räumlichen Zusammenhang mit dem Bauvorhaben eingesetzt werden. Die Mittel für Bananenradweg und Co. einzusetzen, birgt juristische Risiken. BauO NRW § 51 Abs. 6 Satz 2 a. F.:

Die Verwendung des Geldbetrages muss für die Erreichbarkeit des Bauvorhabens, das die Zahlungspflicht auslöst, einen Vorteil bewirken.

Update 11. 11. 2017 00:57

Die Grünen haben die PM in der letzten Sitzung der BV aufgegriffen.

Update 03. 02. 2018 22:52

Die Verwaltung hat sich an die Umsetzung der Sanierung des Hundeweges (Drucksache Nr. 09297-17) und des Rheinischen Esels gemacht (Drucksache Nr. 09274-17). In beiden Vorlagen heißt es:

Die Sicherung der Radverkehrsinfrastruktur hat innerhalb der Verwaltung einen sehr hohen Stellenwert.

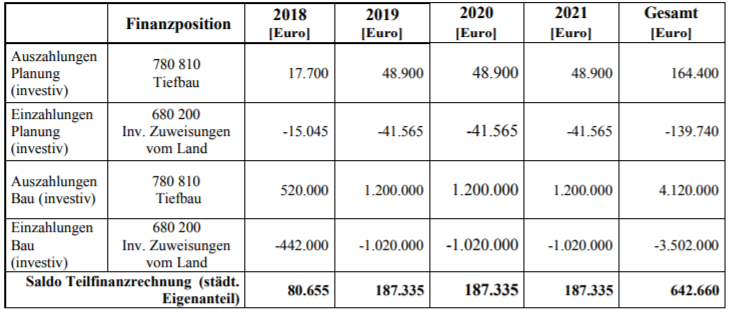

Du verhedderst dich da in den Komplexitäten des Haushalts und übersiehst dabei, dass das Wesentliche sehr einfach ist: Die Vorlage benennt für „Eigenanteile amersten Teilabschnitt des Radschnellweges RS1″ 642.660,00 Euro. Das ist gleich doppelt falsch. Erstens beziehen sich die 642.660 eindeutig auf alle Teilabschnitte. Und zweitens liegt sogar dafür der Eigenanteil niedriger, weil noch 170.000 erstattungsfähige Personalaufwendungen abgezogen werden müssen. Der richtige Betrag für den ersten Teilabschnitt wird hier genannt: „Für die in 2018 vorgesehene 1. Realisierungsstufe sind Investitionsmittel bei StA 66 in Höhe von rd. 520.000 € erforderlich, der Eigenanteil liegt bei rd. 78.000 €.“

In der Vorlage wird also einfach ein doppelt falscher Betrag genannt. Das hat mit Verpflichtungsermächtigungen für Folgejahre gar nichts zu tun, denn es ist ausdrücklich vom ersten Teilabschnitt die Rede, der 2018 gebaut werden soll.

In der Pressemitteilung heißt es dann: „Im Jahr 2018 stehen größere Investitionen in die Radverkehrsinfrastruktur an. Neben den im Haushaltsplan als Einzelmaßnahmen veranschlagten neuen Projekten mit einem Gesamtvolumen von knapp 1,2 Millionen Euro wird der Sammelansatz –Bau von Radwegen– auf insgesamt 750.000 Euro erhöht.“ Es ist also nicht von Plänen oder Weichenstellungen die Rede, sondern ausdrücklich und eindeutig von Investitionen die „im Jahr 2018“ anstehen. Verpflichtungsermächtigungen für Folgejahre spielen also auch hier keine Rolle. Geht man davon aus, dass das Gesamtvolumen von knapp 1,2 Millionen Euro für neue Projekte sich berechnet aus Bananenradweg 396 T€, Rüpingsbach 150 T€ und RS1 643 T€, so ist die Aussage der Pressemeldung nicht richtig, denn der größte Teil der Investitionen von 643 T€ steht gerade nicht „im Jahr 2018“ an. Rechnet man dagegen nicht mit 643 T €, sondern mit 538 T€ (520 T€ + 18T€ Planungskosten) für den RS1, so wäre die Aussage der Pressemitteilung nicht mehr falsch, aber irreführend. In diesem Fall hätte man nicht den Eigenanteil am gesamten RS1, sondern die Gesamtkosten des ersten Abschnitts (538 T€) angesetzt – also Investitionen, die tatsächlich „im Jahr 2018“ anstehen, aber überwiegend vom Land bezahlt werden. Das wäre allerdings irreführend, denn die meisten Leser erwarten wohl, dass die Zahlen sich auf eigene Investitionen der Stadt beziehen. Es würde auch nicht passen, denn dann lägen wir bei knapp 1,1 Mio. €, nicht bei knapp 1,2 Mio. €.

Die Stadt nennt zur Asphaltierung der Kanalwege keine Zahlen. Wenn diese Kosten die schiefen Zahlen der Pressemitteilung heilen sollen, müsste die Stadt sie nennen.

Eine Zahlenangabe, die doppelt falsch ist, und eine Pressemitteilung, die zumindest irreführend ist: Das ist kein „Schein von Zahlentrickserei“, sondern es ist Trickserei. Es ist genau das Prinzip, das Ingrid Reuter schon in der Haushaltsrede 2015 benannt hat: „Während die Stadt nach außen den Eindruck vermittelt, als sei beim Thema Radverkehr alles Hui, liegt doch vieles nach wie vor im Argen und beim Pfui.“

Dass der Vergleich solcher Zahlen mit den Empfehlungen des Radverkehrsplans nur eine erste Annäherung sein kann, hatte ich bereits hier geschrieben: Einerseits müssen weitere Dinge addiert, andererseits bei vielen Projekten Anteile des Fußverkehrs abgezogen werden. Solange wir die dazu nötigen Zahlen nicht bekommen, müssen wir mit dem arbeiten, was wir bekommen. Und uns weiter wünschen, was ich schon damals schrieb: „Um diese Dinge vergleichbar zu machen, stelle ich mir schon länger vor, dass der Bund einheitliche Standards zur Berechnung der kommunalen Mittel vorgibt und die Ergebnisse jährlich veröffentlicht.“

Ich habe doch eindeutig geschrieben:

Was willst du denn mehr. 🙂

Das mit dem Eigenanteil halte ich für einen redaktionellen Fehler. In allem Böswilligkeit zu sehen, ist nicht meins.

Steht doch in der Vorlage, dass

Das das jemand beim Zusammenrechnen nicht auf dem Schirm hat, muss auch nicht gleich Böswilligkeit sein. Schließlich gibt 100 von Beschlüssen und Haushaltsposten. Nach dem aktuellem Haushaltsentwurf ist die Summe also korrekt, aber für die Glaubwürdigkeit wäre es besser, sie rauszurechnen, wenn man vom Eigenanteil redet. Dafür müsste hier

noch

ergänzt werden.

Das Problem ist, dass die PM/Vorlage Begrifflichkeiten verwendet, die sehr speziell sind. Ich meine, dass mit „als Einzelmaßnahmen veranschlagten neuen Projekten“ eben immer auch die Verpflichtungsermächtigungen mit gemeint sind und eben nicht Ausgaben in dem Jahr, auch wenn der Laie das so liest. Der Vorwurf sollte also eher sein, dass man die Angaben nicht übersetzt hat in: „Wir haben in den Haushalt Projekte im Umfang von X Euro Volumen über die nächsten drei Jahre eingestellt“. Wie hoch da der Eigenanteil ist, finde ich persönlich jetzt nicht so wichtig, solange ich nicht Haushaltspolitik mache, aber das könnte man auch erwähnen. „Wir haben in den Haushalt Projekte im Umfang von X Euro Volumen (davon Y Euro Eigenmittel) über die nächsten drei Jahre eingestellt“

Da der Rüpingsbach schon letztes Jahr drin war, hätte der von der Logik her dieses Jahr nicht wieder gezählt werden dürfen.

Und das Geld für den RS 1 darf man getrost als Platzhalter ansehen. Da werden auch Baumaßnahmen drin sein, die in den drei Jahren kaum kommen und deren Kosten keiner so genau weiß, weil ja nicht mal die Trasse endgültig fest steht.

Habe mir jetzt nicht die ganze Artikelhistorie angesehen. Oft übersehen werden aber auch „versteckte“ Ausgaben für Radverkehrsinfrastruktur. z.B. Breitere Fahrbahnen bei der Anlage von Schutzstreifen/Radfahrstreifen oder (Mehr-)Kosten im Zuge von Ampelanlagen.

Wie fließt z.B. eine Fahrbahnsanierung mit anschließender Einrichtung einer Fahrradstraße (Kfz-frei) ein? Zählt der Bananenradweg zu 50% als Ausgabe für den Radverkehr und zu 50% als Ausgabe für den Fußverkehr? Wie fließen hergerichtete und geöffnete Wirtsschaftswege an Flüssen o.ä. ein?

Sehr viel Grau.

Hier zuverlässige und für Städtevergleiche geeignete Zahlen zu bekommen, wofür der Wert €/Ew ja vortrefflich dient, halte ich ohne einheitlichen Erfassungsstandard für mutig bis kontraproduktiv.

@simon Der Vergleich der €/Einwohner ist natürlich schwierig, darum ja auch die Forderung, dass über den NRVP ein einheitliches Berechnungsschema vorgegeben wird. Und die Geldmittel können auch immer nur ein Baustein bei der Beurteilung sein, weil andere Dinge wie die Bereitschaft zur Flächenumverteilung noch wichtiger sind. Dazu kommt, dass bei manchen Ausgaben gar nicht so klar ist, ob man sie nicht lieber mit negativem Vorzeichen berücksichtigen sollte (Sicherheitsabstände zu Längsparkern mussten nicht berücksichtigt werden, weil auf den Gehwegen nicht geparkt werden darf, Aufforderung zum Nahüberholen in der Engstelle).

Was aber nicht geht, sind falsche Zahlen, wie Dortmund sie verwendet. Die 642.660 € beziehen sich eindeutig auf alle Abschnitte des RS1, die kann man nicht als „Eigenanteile am ersten Teilabschnitt des Radschnellweges RS1“ verkaufen.

@norbert

Du schreibst zum Asphaltieren („Bau von Radwegen“): „Aus 175.000 Euro für 2018 wurden nun 50.000 Euro. Das nur am Rande. Auch wenn Peter hier kein Verdacht geschöpft hat, wirkt auch hier, was Peter Zahlentrickserei nennt: Die 750.000 Euro sind auch hier auf mehrere Jahre verteilt, auch wenn die Vorlage eine Umsetzung 2018 ankündigt. “

Da verwechselst du Haushaltsplan und Entwurf. Im endgültigen Haushaltsplan sollen die 50.000 aus dem Entwurf um 550.000 erhöht werden (woher die anderen 150.000 kommen wird auf S.2 erklärt). Ob das dann tatsächlich so umgesetzt wird,ist natürlich noch mal eine andere Frage. Ich könnte mir z.B. vorstellen, dass man die 2,5km Asphalt auf dem Esel verschiebt, um sie gemeinsam mit Witten (da fehlen noch 4km Asphalt) zu machen, wenn Witten so weit ist.

Bei der Skepsis der Dortmunder Lokalpolitik ist die Verwaltung bemüht, die Kosten möglichst gering darzustellen. Da macht es gar keinen Sinn, Gesamtkosten als Kosten eines Teilanschnittes auszugeben. Eher umgekehrt.

Insgesamt sind für das Jahr 2018 somit weitere Investitionen in Höhe von 750.000,00 Euro

geplant. Im aktuellen Haushaltsplanentwurf 2018ff. stehen für das Jahr 2018 auf der

Investitionsfinanzstelle 66_01202014001 – Bau von Radwegen – Mittel in Höhe von

50.000,00 Euro zur Verfügung. Um die zusätzlich benötigten Mittel in Höhe von 700.000,00

Euro bereitzustellen, wird das Tiefbauamt im Rahmen des Jahresabschlusses 2017 auf der o.g.

Investitionsfinanzstelle im Jahr 2017 Übertragene Ermächtigungen für das Jahr 2018 in Höhe

von 150.000,00 Euro zur Sicherung der Finanzierung beantragen. Zudem sollen im Rahmen

der Haushaltsplanaufstellung 2018ff. zusätzliche Mittel in Höhe von 550.000,00 Euro

eingeplant werden.

Du meinst sicherlich diesen Absatz.

Das habe ich wohl tatsächlich nicht berücksichtigt. Das heißt: Die 150.000 aus dem diesjährigen Haushalt für Radwege (gemeint sind wohl straßenunabhängige gemeinsame Geh- und Radwege) wurden nicht ausgegeben und sollten dieses Jahr ausgegeben werden. Das sind für mich keine neuen Mittel sondern verzögert ausgegebene Mittel. 175.000 Euro waren auch schon mit dem diesjährigen Haushalt für 2018 beschlossen. Dann bleiben neu 475.000 Euro übrig, die ich im Haushalt nicht finde. Auch keine 750.000 Euro oder 600.000 Euro (750.000 – 140.000 Euro). Und warum die Auszahlungen unter den Verpflichtungsermächtigungen liegen sollen, weiß ich auch nicht. Vielleicht weiß MatthiasO, wie das zu lesen ist?

Ich habe den Eindruck, Ihr kreist immer um irgendwelche „neuen Gelder/Finanzen/Mittel“. Von denen ist aber nirgendwo detailliert die Rede. In der Pressemitteilung steht, dass die Mittel AUF 750.000 € aufgestockt werden sollen – nicht aber UM 750.000 €.

„warum die Auszahlungen unter den Verpflichtungsermächtigungen liegen sollen, weiß ich auch nicht. Vielleicht weiß MatthiasO, wie das zu lesen ist?“

–> Das funktioniert eigentlich nicht (s. mein erster Kommentar). Mit Verpflichtungsermächtigungen werde ich dazu ermächtigt, im Jahr 1 einen Auftrag zu erteilen, der im Jahr 2 abgewickelt wird. Deswegen müssen im Jahr 2 dann Auszahlungen eingeplant werden, weil ich die Verträge, die zu diesen Auszahlungen führen werden, ja schon im Jahr 1 abgeschlossen haben werde.

Solche Ermächtigungen sind mindestens bei größeren und langwierigen Projekten sinnvoll – insbesondere, wenn es um Aufträge geht, die sich über mehrere kommende Jahre hinziehen werden. Ohne die Verpflichtungsermächtigung müsste jeweils in jedem Jahr ein neuer Auftrag vergeben werden. Je größer die Aufträge umso komplexer und langwieriger ist einerseits auch das Vergabeverfahren, andererseits darf mit der Vergabe erst begonnen werden, wenn der Haushalt veröffentlicht ist. Das ist momentan häufig erst im April – Mai eines Jahres der Fall, weil die Kommunen es kaum schaffen, den Haushalt früher fertig zu bekommen und die Bezirksregierung den Entwurf immer erstmal prüfen muss. Damit vergeht dann also regelmäßig schon fast ein halbes Jahr, bis Aufträge überhaupt mal ausgeschrieben werden dürften. Die Abwicklung klappt dann natürlich auch nicht mehr im gleichen Jahr usw. usf.

Zum Kreisen ist die Dortmunder Niere da. 😉

Mir geht es mehr darum, dass eine Investitionssumme angekündigt wird ohne das klar wird, dass es um Gelder geht, die im Haushalt über mehrere Jahre vorgesehen sind.

Ich sehe einen weiteren Vorteil darin, dass der Rat nicht nach einem ersten Bauabschnitt sagen kann: Nee, jetzt machen wir nicht weiter, liebe Verwaltung.

Stimmt, die Pressemitteilung ist einfach gehalten und verschluckt dadurch das Detail, dass die Summen für mehrere Jahre gelten sollen. Und ja, ohne Blick in den Haushalt oder die Mitteilungen der Verwaltung erschließt sich das nicht direkt.

Das ist das Dilemma: Die Fachleute wollen den Sachverhalt (hoffentlich) möglichst richtig darstellen, die Presseleute möglichst kurz und einfach. Beim Hin- und Herschreiben ergeben sich dann leider Fehler oder Ungenauigkeiten.

Bei den ganzen Quellen, die man heranziehen muss, bleibt für mich nun völlig unklar, wieviele investitative Mittel (um die es hier allein geht – Radständer fallen wohl unter konsumtive Mittel) 2018 ausgegeben werden sollen für Rad- und Fußverkehr (bei allen Maßnahmen handelt es sich ja um Maßnahmen abseits der Straßen bzw. den RS 1 zugunsten von Rad- und Fußverkehr) und wie groß der Anteil der verschoben Mittel aus 2017 und früher ist.

Aktuell wird bei der Stadtverwaltung wird der Fußverkehr gerne zum Radverkehr gezählt.

Also aus meiner Sicht stellt sich das – jetzt mal ganz vereinfacht – so dar:

Die Stadt hat eine Pressemitteilung herausgegeben, in der steht, dass in 2018 größere Investitionen anstehen. Es wird einen Sammelansatz in Höhe von insgesamt 750.000 € geben und einzelne neue Projekte mit einem Gesamtvolumen von 1,2 Mio €.

Das Gesamtvolumen eines Projektes besteht bei Projekten, die sich über mehrere Jahre erstrecken, immer aus den gesamten Aufwendungen, Kosten, Investitionen oder wie auch immer man das jetzt nennen will. Von Eigenmitteln oder Fremdmitteln steht in der Mitteilung erst einmal nichts.

Die Mitteilung selbst ist also erstmal richtig. Welche Projekte jetzt als „neu“ oder „alt“ oder „laufend“ usw. zu bezeichnen sind, ist auch unerheblich, weil es hier nur um eine Aufstockung der Mittel geht. Was genau daraus bezahlt wird, ist eigentlich erstmal egal (solange das Geld ausgegeben wird…).

Ein Abgleich mit den Haushaltsplanansätzen funktioniert nicht, weil die Entscheidungen alle erst getroffen wurden, nachdem der Haushaltsplanentwurf aufgestellt wurde. Im Rahmen der zwangsläufigen Veränderungen werden dann noch die erforderlichen abschließenden Beschlüsse über die Veränderungen im Haushaltsplanentwurf einzuholen sein. Interessant wäre, wo eigentlich die 550.000 € „zusätzliche“ Mittel herkommen sollen, wenn dieses Aufstocken nicht zu einer Ausweitung des Budgets des Tiefbauamtes führt. Haushaltsrechtlich ist das nur ein Verschieben von Geld z.B. aus dem allgemeinen Straßenbau hin zum Bau von Radwegen.

Es gibt aktuell also in der Tag noch einige Unklarheiten. Falsch ist die Pressemitteilung aber jedenfalls nicht und von Zahlentricksereien würde ich hier auch nicht sprechen. Das mit dem „ersten Teilabschnitt“ des RS1 kann auch einfach ein Mißverständnis zwischen Verfasser der Mitteilung und Fachabteilung sein oder aber der Passus „erster Teilabschnitt“ ist im Rahmen einer Korrektur da hineingeraten, weil vielleicht ja gerade mal tatsächlich der erste Teilabschnitt geplant wird, während aber natürlich schon der ganze RS1-Bau (so weit es der Zeithorizont des Haushaltsplanes bis 2021 zulässt) in den Haushalt eingeplant wurde.

Für mich gibt es nur einen wirklich offensichtlichen Fehler: Wenn im Haushaltsplan für für den Bau von Radwegen Verpflichtungsermächtigungen in Höhe von 700.000 € eingestellt werden, müssen auch die Auszahlungsbeträge mindestens diese 700.000 € betragen. Die Verpflichtungsermächtigungen sind schließlich keine separaten oder zusätzlichen Mittel sondern ermächtigen die Verwaltung nur, z.B. schon im Jahr 2018 Aufträge im Wert von 200.000 € zu vergeben, die aber erst im Jahr 2019 zur Ausführung/Auszahlung gelangen. Im Jahr 2019 müssten dann also mindestens 200.000 € Auszahlungen geplant werden. Vermutlich ist da im Rahmen der Haushaltsplanaufstellung irgendwo was durcheinander gekommen und wird jetzt bei der endgültigen Aufstellung korrigiert.

Ich glaube nicht, dass die Verwaltungen voll von Menschen sind, die es darauf anlegen, die Bürgerschaft zu betuppen. Das Haushaltsrecht ist aber leider kompliziert, man muss sich tief reindenken und öffentlich sichtbar und nachvollziehbar sind Entwicklungen bis zur endgültigen Haushaltsaufstellung meistens leider nicht – auch, weil die Erklärungen etweder sehr aufwendig und langatmig wären und weil meist versucht wird, komplizierte Sachverhalte möglichst einfach darzustellen. Dabei geraten dann leider manchmal einzelne eigentlich wichtige Details unter die Räder…

Beim RS 1 handelt es aber – wie dargestellt –wie dargestellt nicht um die Gesamtsumme, die ich erwartet hätte, sondern das Saldo (= Eigenmittel). Eventuelle Fördermittel hätte ich auf der Einnahmeseite als (zweckgebundene) Einnahmen erwartet.

Dann aber bitte auch nur Mittel, die 2018 ausgegeben werden oder nur Mittel, die erstmalig beschlossen werden. Aktuell gehen die beiden Ansätze für mich durcheinander und wenn man das dann so fortführt, werden bestimmte Mittel in mehren Jahren als Investitionssumme verkündet, so dass die Gesamtsumme über mehrere Jahre effektiv deutlich kleiner ist als die Summe der jährlichen Summen.

Versteh ich nicht.

Es sind Umschichtungen. Woher im Detail, weiß ich nicht.

Also ein Darstellungsfehler bei den Ausgaben?!?!

Bei zu offensichtlichem Schmuh ist das Risiko viel zu hoch, dass es jemandem auffällt …

“ ‚Ein Abgleich mit den Haushaltsplanansätzen funktioniert nicht, weil die Entscheidungen alle erst getroffen wurden, nachdem der Haushaltsplanentwurf aufgestellt wurde. Im Rahmen der zwangsläufigen Veränderungen werden dann noch die erforderlichen abschließenden Beschlüsse über die Veränderungen im Haushaltsplanentwurf einzuholen sein.‘

Versteh ich nicht.“

–> Ich hatte den Eindruck, dass Ihr versuchtet, die jetzt neu (?) vorgestellten Ansätze irgendwie über einen Abgleich mit den Haushaltsplanansätzen zu verifizieren. Davon ausgehend meine ich, dass das nicht funktionieren kann:

Der Haushaltsplanentwurf wird in den meisten Kommunen möglichst noch vor der Sommerpause aufgestellt. Das ist dann das Papier, was nach der Sommerpause in die parlamentarischen Beratungen geht und auf das Ihr hier Bezug genommen habt (?). Veränderungen an diesem Papier können in aller Regel nicht einfach so fortgeschrieben werden sondern werden über sogenannte Veränderungsnachweise ebenfalls in die parlamentarischen Beratungen eingebracht. Im Finanzsystem gibt es dann verschiedene Versionen des Haushaltsplanentwurfes, was aber nach außen hin noch nicht 1:1 sichtbar werden kann. Das ginge nur, wenn man 1. den Haushaltsplanentwurf, 2. alle bis dato veröffentlichten Veränderungsnachweise und 3. alle weiteren parlamentarischen Beschlüsse, die sich auf Veränderungen im kommenden Haushalt beziehen aber noch nicht in einen Veränderungsnachweis eingeflossen sind nebeneinanderlegen würde.

Der jetzt erfolgte Abgleich des Haushaltsplanentwurfes mit einer auf Grundlage eines später erfolgten Beschlusses des Verwaltungsvorstandes verfassten Pressemitteilung / Mitteilung kann also nicht funktionieren, weil dabei eigentlich zwei Pläne in verschiedenen Versionen miteinander verglichen werden.

Das ist das Dilemma der komplexen Haushalte und der langwierigen parlamentarischen Beratungen: Die Haushaltsaufstellung erfolgt immer schon so früh im Jahr, dass es noch zig Veränderungen geben muss, weil Verschiebungen, Verzögerungen, neue Entwicklungen noch gar nicht bekannt sein können. Das ist auch ein Grund für Kommunen, Doppelhaushalte zu erlassen: Man spart sich im 2. Jahr viel Arbeit und kümmert sich nur noch um zwangsläufige Veränderungen, die im Beratungsumfang aber wesentlich geringer sind als wenn man wieder einen ganz neuen Haushalt aufstellt.

Dann wurde am 26.09.2017 ein Haushaltsplan in den kommenden Sitzungen beschlossen oder auch nicht (offiziell kann mal als Bürger*in die Ergebnisse ja noch nicht nachlesen), der gar nicht mehr aktuell ist?

Genau. Dem Infosystem nach wurde die Vorlage / Drucksache 08581-17, also der Entwurf (!) des Haushaltsplanes am 26.09. erstellt und am 28.09. in die Haushaltsberatungen eingebracht. Formell hat der Rat am 28.09. die Vorlage nur an seine Bezirksvertretungen und Fachausschüsse zur Beratung weitergeleitet. Erst wenn am 30.11. der letzte normale Fachausschuss beraten und vielleicht eine Empfehlung dazu abgegeben hat, ob zugestimmt oder wie der Entwurf geändert werden sollte, gibt es (zumindest ist das in Bochum so) die richtige Abstimmung im Haupt- und Finanzausschuss (hier also am 14.12.). In der Sitzung (oder in der darauf folgenden Ratssitzung) wird dann über den Haushaltsplanentwurf mitsamt den gesammelten Veränderungen entschieden. Naja, formell gibt der Haupt- und Finanzausschuss auch nur eine Empfehlung ab, die aber normalerweise schon alle Änderungen enthält und der der Rat dann nur noch folgt. Die letztliche Entscheidung beinhaltet theoretisch eigentlich sowohl eine Entscheidung über den Haushaltsplanentwurf und dann eine über jede einzelne bis dahin durch die Ausschüsse und Bezirksvertretungen eingebrachte Änderung. Die gesammelten Änderungen scheinen in Dortmund in dem Dokument „Empfehlungen“ gesammelt zu werden und können damit eingesehen werden – sobald das Dokument aktualisiert wurde.

Hier geht es ja letzten Endes um die Vorlage 08981-17, mit der die Verwaltung erklärt, welche Veränderungen sie vorzunehmen gedenkt. Da ist mir nicht so ganz klar, ob das jetzt eine Veränderung ist, die dann formell durch den Ausschuss eingebracht wird oder aber noch durch die Verwaltung selbst. Beides ist möglich und wird sich endgültig erst im endgültigen Haushaltsplan wiederfinden. Der wird frühestens als Entwurf nach dem Ratsbeschluss einsehbar sein, offiziell veröffentlicht (im haushaltsrechtlichen Sinne) wird er erst irgendwann nach Zustimmung der Bezirksregierung.

Das waren jetzt alles Ausführungen dazu, wie ich das in der Ausbildung und meiner bisherigen Laufbahn kennengelernt habe. Kann natürlich sein, dass Dortmund das irgendwie leicht anders handhabt – vom Grundsatz her sollte es aber passen.

Danke für die Erläuterungen.

Zu dem Bananenradweg füge ich gleich noch eine Ergänzung ein.

… und es gibt ein weiteres Update im Text dazu.

Zur Frage im letzten Update: „akt. Eigenleistungen“ sind „aktivierbare Eigenleistungen“. Das können z.B. die Personalkosten von Leuten innerhalb der Verwaltung bzw. vom Bauhof sein, die Teile des RS1 selber bauen. Sie tragen damit zum Gesamtwert der Investition bei, ihre Arbeit wird aber erst im Nachhinein dem Projekt zugerechnet, weil außer den Gehältern ja erstmal keine separaten Zahlungen getätigt werden. Vermutlich zählen auch Planungsleistungen innerhalb der Verwaltung dazu.

Merci.